iDeCo(イデコ)とふるさと納税の併用可能?【令和最新2020年】どっちがお得?節税対策を上手に活用するには (PR)

こんにちは!

FPの「ふるメモ」編集長の森口恵美です!

今日は、よく質問される、

「イデコ」と「ふるさと納税」って併用できますか??

「イデコ」と「ふるさと納税」って、節税にはどちらがお得ですか?

という質問について、お答えしたいと思います。

ズバリ!! 両方使えます!

むしろ、両方使うほうがお得です!

ただし、正しい手順でイデコとふるさと納税を併用しないと節税になりませんので詳しくは下記をごらんくださいね。

また、イデコやふるさと納税の返礼品をもらう前に、

・・・実はもっとお得に「ふるさと納税」の寄附をする方法があるのはご存知ですか?

自己負担2,000円分も回収!?誰でもできる簡単な還元率を2倍、3倍にできる秘密を公開!

気になる方は、こちらから ↓

\最大30%楽天ポイント還元/

もくじ

- 「イデコ(iDeCo)」のメリットを十分に発揮するには

- ふるさと納税とイデコ(iDeCo)の併用について注意することは?

- 独身者・夫婦共働き(扶養範囲外)の場合、どこまでふるさと納税できる?

- イデコはどんな人が加入できるの?

- イデコの掛け金上限額は?

- イデコ(iDeCo)を使う注意点

- イデコ(iDeCo)の強力な節税効果! 実質年利30%!!

- 受け取るときも税金が安い!イデコ(iDeCo)最大利用法!

- 一時金で受け取っても税金がやすくなる!イデコの受け取り方法!

- イデコ(iDeCo)を利用する、もう一つの大切なメリット

- そもそも「イデコ(iDeCo)」って何ですか?

- イデコ(iDeCo)とふるさと納税を併用するときのまとめ

- まだイデコを始めていないけど、始めてみたい!という方へ、オススメの証券会社はこちら!

- 🎁無料プレゼント 受付中 ふるさと納税で目指せ “ 0円食費 ” お得な ふるさと納税生活

「イデコ(iDeCo)」のメリットを十分に発揮するには

最近よく耳にする、「イデコ(iDeCo)」。

このイデコを使う最大のメリットはズバリ、

大きな節税効果を得られる!という事です。

iDeCoの毎月の掛金は、全額が所得控除になります。

例えば、年間所得100万円の人が、年間81万6,000円(6万8,000円×12か月)の掛け金を拠出したとします。

すると、通常は年間所得100万円に対して所得税・住民税が課せられますが、イデコ控除を使うと、

100万円―81万6,000円=18万4,000円この金額のみが課税対象所得となるのです。

つまり、年間所得からiDeCoの掛金を差し引いた金額が課税対象となるため、所得税や住民税が減るということなんですね!

※所得とは・・・1年間で得た収入から給与所得控除を差し引いたものです。

※所得控除とは・・・所得税や住民税を計算する際に、収入から差し引くことができる金額のことを言います。

さてでは、この「イデコ」と「ふるさと納税」について、もう少し詳しく見ていきたいと思います。

ふるさと納税とイデコ(iDeCo)の併用について注意することは?

では、「ふるさと納税」とイデコ(iDeCo)を併用する際の注意点とは、何でしょう?

ふるさと納税の仕組みは、応援したい自治体に寄付をすることで、寄付金が所得税や住民税の控除の対象となる制度です。

その際、もちろん「ふるさと納税」にも寄付できる上限額があります。

ここで、イデコと併用する注意点ですが、

個人型確定拠出年金(イデコ)で課税所得が減ると、当然ふるさと納税で控除される翌年の住民税も減ることになります。

つまり、

イデコで所得控除を受けることで、ふるさと納税ができる上限額は少なくなる、ということです。

もし控除される予定金額を上回る「ふるさと納税」をすると、それはただの「寄付金」となり、控除の対象にはなりません。

ではそうならないためには、損をしない限度額がどれくらいなのか把握しておくことが大切になります。

下記で試算をしてみたいと思います。

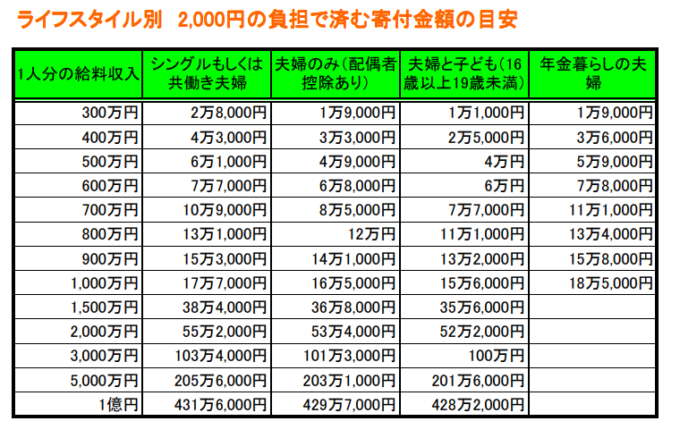

独身者・夫婦共働き(扶養範囲外)の場合、どこまでふるさと納税できる?

ここでは、イデコ(iDeCo)との併用で、どこまでふるさと納税ができるか、簡単に試算してみたいと思います。

上記は簡易な速見表ですので、既に今年のふるさと納税の枠を使ってしまったかな!?と言う方も、まだまだこれから今年のふるさと納税をご計画の方は、ぜひ下記より詳細をご確認ください。

実質2,000円の負担でもらえるお礼の品を見逃さないでくださーい。

まだの人、そして、既にお済ませの人も念のため、控除上限額をチェックをおすすめします。

※上限額を超えてしまう納税は純粋な寄付になってしまします!

↓ ↓ ↓

〇簡単便利、詳細シミュレーションんも可!こちらから

さて、上記の試算をもとに、試算しますと、

例えば、年収700万円、シングルまたは、共働で扶養家族がいないとします。

もしイデコをしていなかったら、約10万9,000円のふるさと納税ができます。

ですがもし、イデコを利用するとどうなるのか。

年間の最大上限である2万3,000円(月額)で計算しますと、

約96,000円のふるさと納税ができます。

イデコをしていても、このくらい出来るので、お礼の品をもらえば節約に使えて、一石二鳥・三鳥ではありませんか??

イデコはどんな人が加入できるの?

2016年のリニューアルとともに、イデコ(個人型確定拠出年金)に加入できる対象者が増えました。

加入対象者は、こちらです。

第1号被保険者(20歳以上60歳未満)と呼ばれる方

・自営業者(個人事業主・学生など)

第2号被保険者(20歳以上60歳未満)と呼ばれる方

・会社員(会社役員も含む)

・公務員

※第2号被保険者は勤務先が企業年金に加入しているかどうかで扱いが異なります。

第3号被保険者(20歳以上60歳未満)と呼ばれる方

・第2号被保険者の被扶養配偶者(つまりは専業主婦など)

つまり、20歳以上60歳未満の方であれば、ほとんどの人が加入できます。

イデコの掛け金上限額は?

イデコの掛け金は、企業年金などの加入額によって、限度額が変わってきます。

第一号被保険者(自営業・学生等)・・・月額6万8,000円

第二号被保険者(会社の役員・従業員・公務員・私立学校の教職員など)

・お勤め先に企業年金がない・・・月額2万3,000円

・企業型確定拠出年金に加入している・・・月額2万円

・存続厚生年金基金・確定給付企業年金・石炭鉱業年金基金に加入している・・・1万2,000円

第三号被保険者(専業主婦(夫))・・・月額2万3,000円

少し長々と書きましたが、ご自身がどこに属されているかで、掛け金の上限が変わるんですね。

イデコ(iDeCo)を使う注意点

上記にイデコを使うメリットをご説明してきましたが、下記簡単にまとめてみたいと思います。

イデコは拠出時に拠出金が全額所得控除される、という税制上のメリットが大きいこと。

そして、投資信託等での運用になるので、受け取りまでお金を増やすことが出来ること。

では、何か注意点はありますか?ということなのですが、

イデコ(iDeCo)は60歳まで原則払い戻しができません。

つまり、イデコへ「拠出」したお金は、60歳まで引き出すことは出来ない、ということです。

反対に考えれば、老後資金の形成という目的で、ムダ遣いを防ぎながら貯められる、と考えられるのですが、日々の家計に支障が無いよう、掛け金の金額を決める必要がありますね。

また、運用の仕方によっては、拠出金より払い出しの金額が減ることもあります。

ご注意くださいね。

イデコ(iDeCo)の強力な節税効果! 実質年利30%!!

さて、イデコ(iDeCo)をする最大のメリットは「節税効果」と言いいましたが、もう少し具体的に説明したいと思います。

会社にお勤めの方で、給与をもらっている方は、毎月のお給料から「所得税」や「住民税」があらかじめ引かれています。もしイデコを始めていなければ、これは「税金」ですので、毎月引かれていきます。

しかし、イデコを始めると、その掛け金は「全額所得控除」という税制優遇を受けることが出来ます。

これはとても強力なんです!

例えば年収800万円の方が月2万3,000円を掛けた場合で考えると、

2万3,000円×12ヶ月=27万6,000円/年

扶養家族が0人の時・・・節税額おおよそ8万3,700円

扶養家族が1人の時・・・節税額おおよそ8万1,200円

なんと、上記の金額分節税できるんです!つまり、手元にこの金額が残ってくるんですね!

そして、その節税額を「利回り」として計算しますと、

8万3,700円/27万6,000円×100=30.32%

8万1,200円/27万6,000円×100=29.42%

約30%もの実質利回りと考えられるのです!

イデコ(iDeCo)の商品の中には、ほとんど定期預金と変わらない商品がありますので、もし「リスクを取って運用したくない!」という方でも、この利回りを確保することが出来ます。

今の日本には、こんな実質利回り30%の金融商品などありませんので、これを考えてもイデコを始める価値がある!ということになりますね!

受け取るときも税金が安い!イデコ(iDeCo)最大利用法!

ここまで見て、「では60歳を超えて受け取るとき、税金はどうなるの?」と思われた方もいらっしゃると思います。

確定拠出年金の受け取り方について確認しましょう!

イデコ(iDeCo)は、原則として60歳以上で年金(分割)、あるいは一時金として受け取ることになっています。

もし死亡して、途中で「一時金」としてもらえる、という制度もありますが、原則としては60歳以上にならないともらうことはできません。

税の仕組みを見ますと、収入を得た後、私達は所得税・住民税を支払います。

それがなんと!公的年金の収入に関しては、税金が優遇されているのです!

そして、イデコのような確定拠出年金の受け取りに関しても、公的年金と同様の優遇措置が受けられるんです!

もし65歳未満の方が、公的年金を70万円以上(年間)もらえば、税金がかかることになりますが、すべての人には38万円という基礎控除がありますので、合計して108万円までの収入には所得税がかかりません。

しかも、これは一人当たりの年金受給額の話です。

もしご夫婦でそれぞれが年金を受給していれば、それぞれに上記の非課税枠があります。つまり、夫婦二人で216万円まで税金はかからないことになります。

会社勤めの方は、103万円以上の収入があれば、税金がかかりますので、この時点で公的年金の受け取りは有利である、ということです。

そして、65歳以上になると、更に優遇を受けられることになります。

公的年金は、120万円以上でないと課税されません。こちらに基礎控除38万円がありますので、合計158万円以上でないと税金はかからないことになります。

(夫婦二人の場合は、316万円まで税金はかからないことになりますね。)

また税金には、社会保険料控除などもあります。

これは、支払った社会保険料は全額収入から控除できる、という制度です。

ですので、こちらを支払っていれば、年間180万円~200万円ぐらいまでは、年金をもらっていても税金はかからない、ということになるのです。(受給者一人に対して)

ご夫婦二人なら、年間でなんと400万円!

老後のゆとりある生活に必要なお金は月約35万円と言われていますが、夫婦二人で税金無しで、このお金を年金で受け取ることもできる、と言うわけです。(35万円×12ヶ月=420万円、かなり近い金額になります。)

一時金で受け取っても税金がやすくなる!イデコの受け取り方法!

イデコ(iDeCo)は、60歳以上でかつ10年以上掛けた場合、一時金として一括で受け取ることもできます。

その場合の税金はどうなるのか!?見てみましょう!

こちらも、驚くほど優遇されているんです!

なんと、この一時金の受給に関しては、退職所得の税制が適用されます!

実は、退職所得は税制上、とても有利な方法になります。なぜなら、高額の所得控除があるからなんです!

退職所得の計算方法:

勤続年数が20年以下なら、40万円×勤続年数

勤続年数が20年超なら、800万円+70万円×(勤続年数-20年)

もし、30年勤務された方であれば、

800万円+(30年-20年)×70万円=1,500万円

つまりなんと!1,500万円までは税金がかからないのです!

そしてもし、1,500万円を超えても、超えた額の1/2だけが課税対象となるんです!

例えば、30年勤務された方が1,800万円を受給したとすると、課税所得は、

(1,800万円-1,500万円)×1/2=150万円

この人の課税所得は、150万円ということになります。

ここに、税率がかかりますので、(195万円までは所得税の税率は5%)、この人が実際に払う金額は、

150万円×5%=7.5万円

1,800万円受給して、税金は7.5万円だけ、ということになります。

この税制がイデコにも摘要になるのですから、とてもお得であることは間違いありませんね!

イデコ(iDeCo)を利用する、もう一つの大切なメリット

さて、節税にもとても絶大な効果を発揮する「イデコ(iDeCo)」ですが、もう一つ大きなメリットがあります。

よく「イデコ(iDeCo)」で老後資金を作ろう!」ということを聞きませんか?

イデコは「積立投資」の一部です。

積立投資というのは、毎月決まった金額、例えばイデコなら、23,000円を毎月投資信託などの商品で運用していく「投資」の一つです。

もちろん、イデコの商品には、「定期預金」に良く似た商品、つまり元本保証タイプの商品がありますが、せっかく積立をするなら少しでも増やしたい、という方もいらっしゃると思います。

この積立投資で資産運用するときに一番大切なこと、それは、

「できるだけ早くから積立投資を始めること」

です。なぜなら、

複利の力が時間をかけることで働くからなんです!

例えば、アリさんとキリギリスさんがイデコを始めたとします。

アリさんはコツコツ派なので、23,000円を25歳の時から毎月積立投資しました。

キリギリスさんは、「まだ早いか~。」としばらく放っておきましたが、40歳の時、「そろそろかな」と同じく23,000円ずつ積立を始めました。

さて、イデコの仕組みとして、60歳まで引き出すことは出来ません。

アリさんは積立期間が、35年。

キリギリスさんは積立期間は、20年。

年率 5%で計算してみます。

60歳になった時のアリさんとキリギリスさんは、こんな結果になります。

アリさん・・・60歳 積立期間:35年 積立金額:23,000円/月

元金:9,660,000円

最終積立金額:26,130,126円

利息:16,470,126円

キリギリスさん・・・60歳 積立期間:20年 積立金額:23,000円/月

元金:5,520,000円

最終積立金額:9,453,774円

利息:3,933,774円

二人の差を見ても、はっきりしていますよね!なんとその差は、16,676,352円もあるんです。

もしアリさんが、10,000円で35年毎月積立したとしても、(年率は同じ5%)、

元金は4,200,000円に対し、最終積立金額は、11,360,924円。

なんと、キリギリスさんが20年積み立てるより最終金額は多くなるんです!!

この結果を見ても分かるとおり、積立投資は早く始めて、長く続けるほど複利の効果がでるということです!

節税効果も、積立効果も、早く始めて少しでも豊かな老後生活を送る準備を始められてはいかがでしょうか?

そもそも「イデコ(iDeCo)」って何ですか?

なるほど、「イデコ(iDeCo)」を使うと節税に大きなメリットがあるのは分かりました。

でもそもそも、これって何ですか?という質問もよく聞きます。

イデコとは、個人型確定拠出年金のことです。

2016年に「イデコ(iDeCo)」という愛称がつけられ、リニューアルされました。

確定拠出年金のコンセプトは、収入の一部を資産運用して、将来受け取るお金を受け取ることです。

政府が「年金の一部」として後押ししているため、一定の控除が受けられ、節税効果にメリットがある!と注目を浴びています。

この「確定拠出年金」には大きく2種類あって、今までは

「個人型確定拠出年金」(通称個人型401K、2016年から「イデコ(iDeCo)」と

「企業型確定拠出年金」(通称企業型401K) がありました。

その中で個人型のほうに新しい愛称として「イデコ」と付けられました。

イデコ(iDeCo)とふるさと納税を併用するときのまとめ

以上、イデコとふるさと納税の併用の仕方をお話しました。

まとめとしては、イデコを使う際は、イデコの拠出金を計算した上で、その残り枠でふるさと納税をする方法が一番ですね!

そして、もう一つのポイントは、早く始めることです!

イデコとふるさと納税を上手に利用して、節税をしながら上手にお金を「育てて」くださいね!

まだイデコを始めていないけど、始めてみたい!という方へ、オススメの証券会社はこちら!

さて、ここまで読まれて、イデコに興味を持たれた方もいらっしゃると思います。

でも、どうやって始めたらよいの?と思いますよね!

そんな方におススメの証券会社をご紹介します!

私のお勧めする証券会社は、下記3社です!

- マネックス証券

- 楽天証券

- SBI証券

証券会社はどこでも良い、と思っていませんか?

実ははそうではないんです!

証券会社によって、選べる商品の品ぞろえが違っていたり、口座を維持する手数料が違っていたりと、差があります。

そして、やはり手数料が安いのはネット証券です。

大手メガバンクを使うより、安い手数料で運用できます!

その中でも私がおすすめするネット証券会社の比較表を貼ってみましたので、ご確認ください!

iDeCo取り扱いネット証券会社の比較

| マネックス証券 | 楽天証券 | SBI証券 | |

| 初年度最大費用(最大) | 4,781円 | 4,781円 | 4,781円 |

| 金融機関に払う運営管理手数料/月 | 無料 | 無料 | 無料 |

| 取扱商品 | 22 | 31 | 63 |

| ロボアドバイザー | ○ | ||

| 複数の銘柄を組み合わせた分散運用プランの提案 | ○ | ||

| 無料セミナー有 | ○ | ||

| 利用されている方の意見 | 運用コストの安い商品をどこの証券会社よりも多く提案している。コストが気になる方にお勧めの証券会社!ロボアドバイザーが最適な運用プランを提案してくれたり、土曜日も問合せに応じてくれるなど、サポートが充実している。 | 初心者にお勧め!サイトがとても見やすい!楽天のポイントも貯まるので、楽天を中心に使われている方にはお勧めの証券会社!一つのIDで証券資産と年金資産を管理できるので、資産管理がしやすいのも魅力的 | 商品のラインアップが多いのはこちらの証券会社!実績のある証券会社なので、低コストで運用できる商品群が魅力的です。たくさんの中から選びたい人はこちらがお勧め! |

ちなみに、大手メガバンクのiDeCo口座を使うと、初期手数料や運営管理手数料が倍以上変わってくることも。

「え、少しの違いじゃない!?」と思うかもしれませんが、この「手数料」は運用益から出ていくものですので、管理手数料が高いということはその分運用益が減る、とお考え下さい。

ですので、手数料は安いほうが有利に運用でき、お金が増えていく!ということです。

上記3社は、初期手数料はほぼ同じで、運用にかかる管理手数料も無料です。

ですので、選ぶ商品自体で運用が増えるスピードも上がる、ということなんですね!

さて、では証券会社によってどこが違うのか、と言いますと、

- 選べる商品の数

- お客様に対するサービスの内容

- サイトの見易さ・分かりやすさ

大きく考えて、この3点かと思います。

もし、投資は初めてで、どれを選べば良いかわからない!

手数料がなるべく安いほうがよい!という方は、

をお勧めします。

商品数22本という、厳選された商品と、ロボアドバイザーによるおすすめ商品の提案がありますので、初心者の方でも選びやすいと思います。また、手数料が他の証券会社より安い商品が多いのも、このマネックス証券の特徴です。

下記でご確認くださいね!

公式ページはこちらから

もし、楽天のサイトをよく使っていて、楽天ポイントを貯めている!という方は、断然「楽天証券」が有利です!

なぜなら、ポイントまで使って運用できるなんて、とてもお得ですよね!

また、これは楽天証券を使っている人から良く聞くのですが、

サイトがとても見やすく、使いやすい!!という評判です!

一般的な証券口座では、「証券口座」と「年金口座」を分けて運用していますが、楽天証券では、証券口座と年金口座をまとめて管理してくれます!

ですので、証券口座を確認しながら年金口座も確認できる、とても便利なサイトなんです!

商品数も31本と、選びやすいですね!

こちらは、楽天証券経済研究所の方々が選びぬいた31本で、長期に渡って運用するための優良なファンドが揃っています。

楽天証券のiDeCoについてもっと知りたい、という方はこちらで確認ください!

公式ページはこちらから

さて、最後にSBI証券CFD

をご紹介したいと思います。

実は私はこちらを愛用しているのですが、なぜかと言いますと

圧倒的に商品の数が63本と多いからです!!

色々な商品から選びたい!投資が大好き!!という方にはお勧めのサイトです。

運用の実績もある証券会社なので、低コストで運用できる商品が多いのも特徴です。

マネックス証券や楽天証券に比べると、ページが少し見にくい・・・というデメリットもありますが、使えば使うほど味の出るサイトだと私は思っています(笑)

SBI証券にご興味ある方は、下記から確認できますよ!

公式ページはこちらから

自分にピッタリの証券口座を見つけて、上手に賢く運用してくださいね!

ポイントは「できるだけ早く始めて時間を十分にかけてあげること」です!!

また、証券会社の口座開設時はポイントがたくさんもらえるチャンスです。詳しくはこちらから

🎁無料プレゼント 受付中

ふるさと納税で目指せ “ 0円食費 ” お得な ふるさと納税生活

LINEから最新のふるさと納税の情報や節約ノウハウをお届けしています。

詳しく学びたい方は下記よりご登録下さい。

ご登録いただけた方には、プレゼントもご用意しています。

・失敗しない!ふるさと納税活用術

・返礼率を更に4%向上させる方法

・自己負担の2,000円をゼロ円にする方法

などなど、最新情報もお届けしています。

また、今回の記事を書いた「ふるメモ 編集長」森口恵美については、こちらから

\ SNSでシェアしよう! /

ふるさと納税プランナー森口恵美のふるさとメモの注目記事を受け取ろう

ふるさと納税プランナー 森口恵美のふるさとメモ

この記事が気に入ったら

いいね!しよう

ふるさと納税プランナー森口恵美のふるさとメモの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう!